株式会社renue

AI導入・DXの悩みをプロに相談してみませんか?

AIやDXに関する悩みがありましたら、お気軽にrenueの無料相談をご利用ください。 renueのAI支援実績、コンサルティングの方針や進め方をご紹介します。

近年、会社で管理会計を行うべきという文献をよく見かけるようになりました。大企業やベンチャー企業などでは、管理会計を行うのは当たり前とさえ言われています。検討されている方も少なくありませんが、以下のような疑問をお持ちではないでしょうか。

そもそも管理会計と財務会計はどこが違うのか?

管理会計を行うメリットとデメリットは?

管理会計を行う方法は?

本記事では、管理会計とはどのようなものか、財務会計との違いは何か、行うメリット・デメリット、行う方法などについて紹介します。

管理会計の集計表サンプルを交えて分かりやすく解説していますので、ぜひ参考にしてください。

管理会計とは

管理会計とは、より賢明な経営判断を下す目的で、日々予算管理と原価管理を社内で行い経営課題の分析を行うものです。例えば、以下の要素があります。それぞれ具体的に見てみましょう。

予実管理で経営課題が発見しやすい

原価管理でコスト管理がしやすい

セグメント別損益管理で全社に目が届く

資金繰り管理と経営分析で経営の安全を確保できる

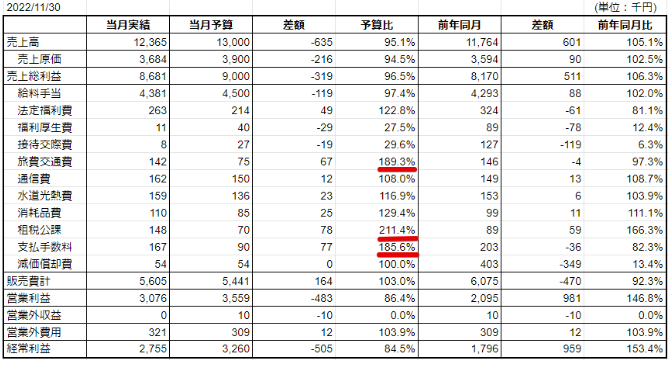

予実管理で経営課題が発見しやすい

上の画像は、管理会計を実施した当月予算と当月実績、前年同月実績と当月実績を比較した予実管理表のサンプルです。

当月予算の売上、営業利益、経常利益は下回っているものの、前年同月比では営業利益、経常利益ともに150%近く成長しているのが一目で分かります。

利益が当月予算を下回っている理由についても、売上が減少したこと以外に、販売費の各項目で予算をオーバーしているものが一目で認識できるので、課題が明確に浮き上がってくるのです。

例えば、この予実管理表では、旅費交通費、租税公課、支払手数料の実績値が予算の2倍近くに及んでいます。専門家への相談にかかる支払手数料や印紙税などにかかる租税公課から、顧客との大口契約費用がかかったと考えられます。

また、予実管理では実績における売上の拡大を受け営業・経常利益の上方修正をしたり、逆に解決が難しい課題の発見から、下方修正して損失を最小限に抑えることもできるのです。

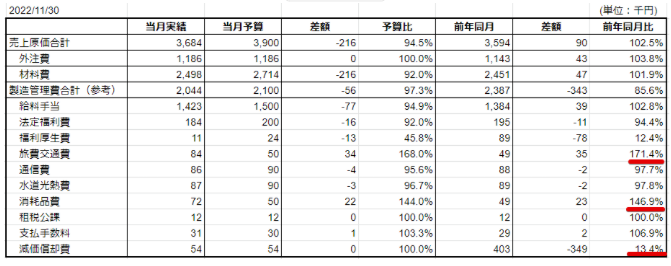

原価管理でコスト管理がしやすい

「利は元にあり」とは、近江商人(船場商人)が残した格言と言われています。利益は良い仕入れができるかにかかっているという意味です。良い仕入れができるためには仕入れる製品の価格だけではなく社内でかかるコストも認識する必要がありますが、管理会計で実現できます。

上の画像は、製造を外注に委託して、材料の仕入れから製造装置を外注先に提供している企業の原価管理シートサンプルです。製造管理費は、予実管理の販売費に含まれているため、「参考」としています。

このサンプルでは材料費の仕入れコストを下げることに成功し、当月予算に比べ、売上原価を抑えていることが分かります。ただ、前年同月対比では、製造装置の原価償却が完了しているにもかかわらず、主に通信費、消耗品費が嵩み、材料費と外注費の値上がり分を吸収できなかったようです。

このように、原価管理では売上原価の課題が一目で認識でき、問題に対し早期に対策を講じて実施することで、直接的な経営改善に繋げることができます。

また、経営者と社員の方々が課題となる情報を共有することで、より経営改善がやり易くなるでしょう。

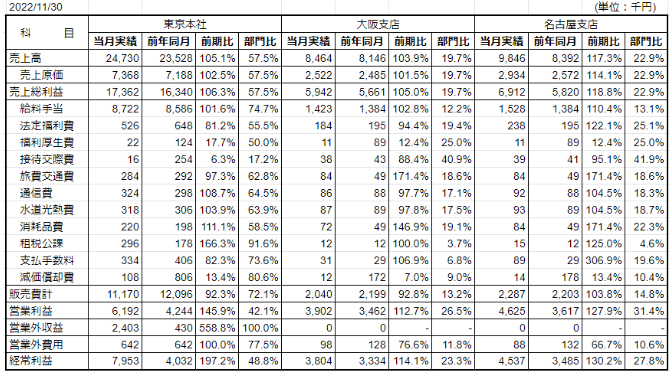

セグメント別損益管理で全社に目が届く

セグメント別管理とは、サービスや製品別、部門別などで損益管理を行う方法です。上の画像の本社と支店別の損益管理表サンプルのとおり、予実管理と原価管理のデータを元に、セグメント別損益管理が可能になります。

財務諸表では見えなかった、各支店の業績や貢献度といったデータが見え、債権の回収状況を加えると次項の資金繰りを管理することもできるので、未回収金など問題の発見にも役立ちます。

経営上の課題解決をすることで計画の達成率が向上する他、解決できない場合は早期に計画の見直しと改善策を講じられますので、債権者からの信頼を得ることができるでしょう。

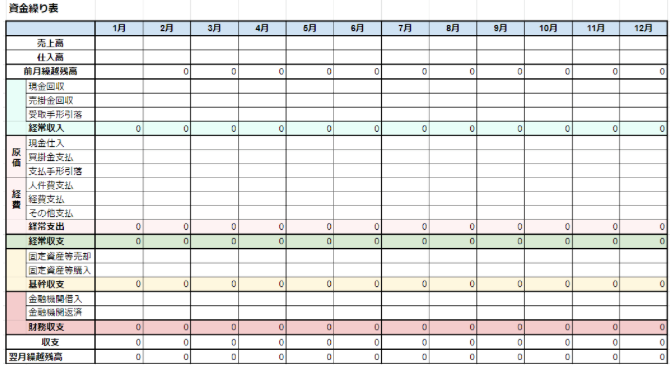

資金繰り管理と経営分析で経営の安全を確保できる

企業では、損益管理で利益があがっていてもキャッシュフローではマイナスになる黒字倒産の危険もあります。この危険を回避するためには資金繰り管理が重要です。

上の画像は月次ベースの資金繰り表ですが、債権・債務情報や社内の稟議書などとリンクして、予算管理と並行して、資金繰り管理を行いましょう。

業種によっては月次ベースではなく、日繰りベースで情報を取りたい場合もあります。必要な情報を集計する業務の流れと仕組みを作ることで、日繰り管理も可能です。

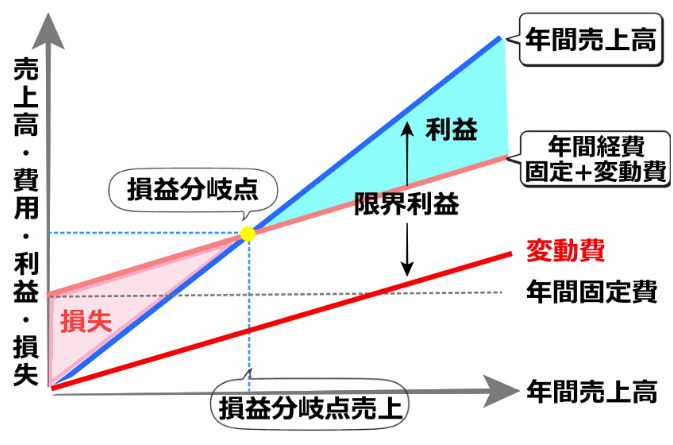

一方、経営分析では、資金繰り管理の他、収益性、生産性、成長性、活動性などの分析を行います。事業の正確な限界利益と損益分岐点を求め、目標や成長戦略を立てやすくすることを目的としたものです。

例えば、卸価格1,000円で売れている自社製品の原価が300円とします。単純に利益は700円ですが、原価の中には、会社運営費である販管費や変動要素が高い広告宣伝費などは勘案されていません。

上の図のとおり、変動費が高いと限界利益は圧縮されます。そのため固定費を差し引くとマイナスになりやすく、会社の体制を賄えない状況が発生するのです。

このように限界利益と損益分岐点が認識できると、事業戦略が立てやすく、利益を生むために必要な損益分岐売上高も把握することが可能です。

管理会計の事例

管理会計は、企業によってさまざまなやり方があります。業種や業態によって判断軸や必要な情報も異なるため、まずは他社の事例を知り自社に合った適切な管理会計の方法を学びましょう。

事例①:トヨタ自動車

トヨタ自動車は、管理会計として「コストマネジメントシステム (CMS)」を採用しています。

CMSは、製品コストの分析と低減を目的として、生産部門と会計部門で連携したシステムです。具体的には、中期計画と生産計画の基礎データに基づいて、各生産拠点の予算を設定し、生産・物流・購買部門などで発生する各種コストを予算と比較して分析できます。

また、CMSの利点としては、部門間のコミュニケーションが円滑になることで、予算達成率を高め、製品コストの低減に貢献できます。

事例②:ユニクロ

ユニクロは、管理会計として「運用管理会計 (OMA)」を採用しています。OMAは、目標管理会計 (GMA) とコストマネジメント会計 (CMA) を統合したシステムです。

OMAは、人件費や広告宣伝費等の費用を、提供する商品やサービスに配分できます。また、売上高と利益が拡大した場合に、原材料の価格の上昇等で利益率が下落しても、短期的な影響にとらわれず、中長期的な経営戦略に基づく利益の最大化を追求できます。

事例③:JR東日本

JR東日本は管理会計として「プログラマティック・コストマネジメント (PCM)」を採用しています。PCMは、新幹線開発プロジェクトで使用されたコストマネジメント手法であり、プログラムの中期計画に基づき、線路工事等の工事費を管理できます。

PCMの利点としては、各事業所で発生するコストを自動的に計算でき、線路工事等の工事費が多額になるにもかかわらず、緊急に必要となった場合でも、短期的なコスト過大を避けられます。

管理会計と財務会計の違い

社内で経営状態を常に把握し、適切に経営判断を下す目的で行う社内向け会計が管理会計です。一方、財務会計は、債権者や税務当局など利害関係者に報告するための会計です。全ての企業が財務会計を行い、報告する義務を負っています。

管理会計 | 財務会計 | |

|---|---|---|

利用目的 | 経営に役立つ情報を共有する | 財務状況や経営状況を利害関係者に報告する |

利用者 | 社内の経営管理者 | 社外の利害関係者(投資家・債権者・税務当局) |

内容 | 企業ごとルールや管理方法が異なる会計 | 財務会計基準に基づく会計 |

書式 | 経営管理に必要な任意のもの | 会社法、法人税法に基づく財務諸表の書式 |

集計単位 | 金額、個数、重さ、容量、期間など任意の単位す | 金額(円) |

対象期間 | 任意の期間(週、月、年など自由) | 財務会計期間は四半期(3か月)、半期(6か月)、通期(1年) |

財務会計の目的

財務会計は、主に株主や債権者に経営状況と財政状況を報告するために行う会計です。また、税務当局に報告するため提出を求められます。これらは主に、会社法、税法、金融商品取引法により義務付けられています。具体的に見てみましょう。

株主と経営者の利害関係と報告義務

財務会計の諸表による株主への報告義務は、金融商品取引法により規定されています。投資家保護を目的に投資判断に必要な経営成績や財政状態の開示の方法を規定する法律です。

この法律は上場会社のみならず第三者株主が存在する企業の場合、財務諸表による報告が義務付けられているので、必ず提出する必要があります。

金融機関等、債権者との利害関係と報告義務

財務会計の諸表による債権者(株主含む)への報告義務は、会社法により規定されています。このなかで、配当可能利益の算定方法が規定され、営業上の財産及び損益の状況を明らかにし決算期ごとに計算書類の作成と提出が会社の義務です。

税務当局との利害関係と報告義務

財務会計の諸表による税務当局への報告義務は、法人税法により規定されています。課税の公平性を担保するため、法人の課税所得の算定の仕方が示されているものの、実際の計算手続きは会社法の計算書類に基づいているのです。計算書類を基に税法特有の調整をして算定します。

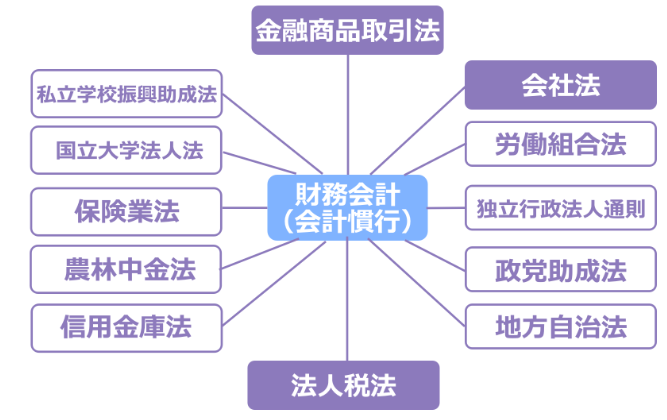

日本の会計と法律

上の画像のとおり、日本の会計は「公平なる会計慣行」の下、あらゆる法律により規定されています。これらのなかで、主に財務会計の諸表による報告が義務づけられているのです。

管理会計を実施するメリット

予実管理、原価管理、資金繰り管理までを行うからこそ管理会計は、思い込みや想定だけではなく実態を踏まえた精度の高い情報を得やすくなります。そのため有効な経営戦略が立てやすくなることが大きなメリットです。

しかし、メリットはこれだけではありませんので具体的に見てみましょう。

会社全体で経営課題を共有できる

企業のどのレベルまで情報を開示するかは企業によって異なります。ただ、少なくとも各部署の責任者には、情報共有した方が経営課題が解決しやすくなる傾向があるのも事実です。

社員の方々にとって会社には、現在どのような課題があり、任された仕事はどのような意味を持つのかを認識できることは人材の育成にも繋がります。

業績に対する公正な評価ができる

管理会計における透明性のある情報を基に、社員の方々の実績に対する公正な評価がしやすくなります。つまり、各部署の責任者の方々が会社が時点で抱える問題や課題を経営と共有し向き合うことで、実績をあげた社員の方々を公正に評価しやすくなるのです。

重点事業と改善事業が明確になる

経営者にとって、現時点の重点事業と改善すべき事業が明確になり、正しい投資判断が下しやすくなります。

例えば、事業計画を遂行している最中に、競合他社から自社製品Aの類似商品が発売され、計画どおりに売上があがらない可能性が発生したとします。プロモーション費用を増加したり、販売価格を値下げせざるを得ない状況かもしれません。

そこで、特徴のある別の自社製品Bが想定以上の売上をあげていた場合、どのように経営判断するでしょうか。

競合先と接触できないのであれば、

自社製品Aのプロモーションを予算以上に強化する、または値下げをする、或いはその両方を実施する

自社製品Aについては、権利の侵害を受けていないか調査して法的措置も視野に入れて様子見とし、予算以上に売れている自社製品Bに力点をおいて販売を強化する

上記1.2の両方を実施する

が想定されます。しかし、3.は最も資金負担が大きく自社製品Bの利益をも食いつぶしかねません。最も業績をあげやすいのは経費がかからない、2.の可能性が高まります。

このように、管理会計を実践していると全社的に課題を共有でき、問題に対して合理的な判断がしやすくなるのです。

管理会計を実施するデメリット

メリットばかりが目立つ管理会計ですが、その反面デメリットもありますので、しっかりと認識しておきましょう。

専門の知識をもつ担当者や部署が必要

管理会計を効果的に実施するためには、専門知識をもつ担当者や事業規模によっては部署が必要になります。管理会計は自社の成長のために経営状況を把握し適切な判断を下すためのものですから。単純に外部に任せるだけでは、うまくいかないケースもあります。

まずは信頼できる担当者とコンセンサスをとって、実施していく必要があるのです。コストと時間はかかりますが、効果を勘案すれば必要な投資と言えるでしょう。コストは、業務効率と適切な経営判断に繋がることで相殺され、更に売上高や利益をあげられる可能性があります。

とりあえず、専門家に相談してみて将来像を描いてみるのも有効な手段と言えるでしょう。

各部署に必要情報の報告担当者が必要

管理会計は事業が進む中、各部署に日々必要な情報をアウトプットしてくれる人材が必要になります。つまり、各部署に相応の負担を強いることになるのです。

そのため、「何故こんな仕事をやらなけれなならないの?」という不満をもつ社員の方々が出てくるかもしれません。

事業規模にもよりますが、できれば各部署に専任の担当者を設定する必要がありますので、その分コストがかかります。

管理会計を実施し成功するためのポイント

ここでは管理会計を行う企業が、成功するための対策について解説します。

担当の人材や部署を決める

これから事業をはじめる方は別として、既に事業を継続している企業には経理担当者がおられるか、社長自らが経理をこなしているのではないでしょうか。

いずれの場合でも、経理担当は簿記の資格を取得している方が殆どでしょう。簿記の知識は当然に管理会計でも有効ですが、管理会計の仕組みと業務の流れを作るためには不十分かもしれません。

必要十分な知識を獲得するためには、後述する管理会計検定などの資格試験の勉強とその受験をすることをおすすめします。

経営者自ら取得するケースも少なくありませんが、忙しい経営者の方は、経理担当者と話し合って、勧めてみましょう。

実施しやすい時期を選ぶ

管理会計は実施時期も重要です。例えば経理担当者が資格を取得するため学習すれば、実際に管理会計を業務に取り入れたいところですが、これには注意点があります。

それは、会社全体の繁忙期は避けることです。繁忙期に強引に進めてしまっては、社員の方々の不満を煽ってしまうことがあります。

そのため、できることから着手する、どれくらいの負担を社員や部署に課すのかという視点を間に挟むことで、コンセンサスが取りやすくなります。

会計システムに強いアドバイザーを見つける

管理会計は社内の経営判断に必要な情報のみを抽出するため、会計ルールに則り網羅的に処理する財務会計とは一致しません。例えば変動費と固定費を分けるのが管理会計で、分けないのが財務会計という不一致要素があります。

これらの要素をいかに業務効率をあげるためのシステムに落とし込めるかは、専門的なアドバイザーの手を借りることも大切です。

経理担当者の方と共にアドバイザーに相談してみましょう。

管理会計の知識を深める方法4選

管理会計は簿記の知識の範囲では上手く進められない可能性が高いでしょう。帳簿の付け方や決算資料の作成方法を学ぶのが簿記であり、経営視点で分析するものとは異なるからです。そこで管理会計の知識を獲得できる、以下の資格試験や情報をご紹介します。

管理会計検定(JEIMA)

認定管理会計士(JEIMA)

米国公認管理会計士(USCMA)

おすすめの書籍3選

管理会計検定

一般社団法人日本管理会計教育協会(JEIMA)が運営する民間資格です。管理会計検定は経営課題の分析能力を高めることを目的とする試験で2級と1級があります。また、後述する認定管理会計士検定がJEIMA最高位の資格試験です。

管理会計検定 | 1級 | 2級 |

|---|---|---|

受験場所 | 在宅デジタル受験 | Web試験 |

受験日時 | ・2023年6月17日(土) | 自由 |

受験内容 | ①4択問題 | 4択問題100問 |

合格率 | 30% | 80% |

学習時間(目安) | 200時間(2級合格後) | 80時間 |

受験費用は2級が「5,800円」、1級が「18,000円」ですが、Webを利用した受験の場合は利用料として、別途2級が「29,800円」、1級が「39,800円」かかります。

受験費用以外に、必要な方にはWeb利用料を含めたコースに付属した教材購入費がかかりますので、詳しくは以下のリンクから確認しましょう。

2級と1級の出題範囲は以下のJEIMAのPDFを参照してください。

資格を取得することを目的とするのではなく、経営視点での課題分析のやり方など知識を業務に反映することが重要です。なお、JEIMAによると管理会計検定では簿記の知識は不要としています。

認定管理会計士

管理会計検定の1級合格者のみが受験できる認定管理会計士検定。その目的は、実務において適格な判断を下せる高度な専門的能力を身につけることとされています。この上位資格は、後述する米国公認管理会計士です。

認定管理会計士検定 | |

|---|---|

受験場所 | 京都・東京(各年1回) |

受験日時 | JEIMAの公式サイトで発表 |

受験内容 | ①事例問題による論述3~5問程度(3時間) |

合格率 | 16.7% |

学習時間(目安) | 400時間(1級合格後) |

受験費用は、80,000円と高額です。ただ、米国公認管理会計士(USCMA)の資格取得には200,000円〜280,000円かかると言われていますので、その前段の認定管理会計士の受験費用は妥当なのかもしれません。

米国公認管理会計士(USCMA)

グローバルな企業で働く、または転職することを目指している方には、米国公認管理会計士(USCMA)の取得をおすすめします。

米国公認管理会計士検定 | |

|---|---|

受験資格 | 大卒(登録時) |

受験場所 | ・国内はプロメトリック(東京・大阪) |

受験日時 | 毎年 |

受験内容 | 2科目(Part 1、Part 2)共に以下内容 |

合格要件 | 2科目ごとに500満点中360点以上 |

合格率 | 45%(Part 1が40%、Part 2が50%) |

必要な学習時間(目安) | 300時間~500時間 |

受験費用 | 460USD |

受験資格が大卒以上となっているものの、日本の認定管理会計士検定よりも合格率は高いのが特徴で面接試験はありません。そのため英会話能力は不要で、リーディングとライティングができれば、合格できる可能性が高いのが、USCMAです。

現在経営されている、またはお勤めの企業がグローバルな展開を目指しているという場合には、管理会計の本場である米国公認管理会計士検定で受験を兼ねて学習してみましょう。

おすすめの書籍3選

管理会計を理解するのに相応しい書籍を3冊ご紹介いたします。

管理会計の基本から実務例に至るまで分かり易く解説されている一冊です。学生の方にも人気があり、就職して即戦力として仕事したいという方にもおすすめします。

中小企業のための管理会計

管理会計を実施するといっても大企業並みの対応をするのはコストと労力がかかり過ぎるのも事実。そんなときに、できることからはじめたいという企業に役立つおすすめの一冊です。「管理会計の基本」がすべてわかる本

実施前に管理会計の基本を網羅的に知っておきたいという方に、おすすめの一冊です。失敗しないために、基本を徹底してマスターしておきましょう。

まとめ

本記事では管理会計とは、どのようなもので、行うメリット・デメリット、行う際の注意

点、知識を深め実践する方法などを解説しました。

日本は管理会計後進国と言われており、企業の業績はやや結果論的と割り切られている傾向があります。しかし管理会計は、一刻も早く問題や課題を発見し対策するのに役立つばかりか、効果的な経営戦略を立てる際にも活用できます。

未実施の企業様は、できることから確実に行ってみてはいかがでしょうか。

SubFiなら簡単に管理会計を自動化

SubFiは、外部APIツールを⽤いて各種⾦融機関の⽀払いデータを全て⾃動チェックします。つまり、事業者の銀行口座、クレジットカードから管理会計を自動化するため、管理者の手を煩わせません。その仕組みは以下のとおりです。

会社の主な販管費を予測して、管理会計を⾃動化

クレジットカードや銀⾏⼝座と連携。経理や財務の作業を増やしません

固定費/変動費を⾃動で分けた⽀出レポートで無駄に気づきやすい

コスト削減のプロフェショナルが現場にサポートで⼊るので、コスト削減・代替ツール導⼊なども柔軟に対応可能です

SubFiに無料登録するだけであなたの会社の管理会計を⾃動⽣成し、最適化プランを構築。最適化プランでは、固定費が「組織規模に合ってない」「単純に他社より⾼い」などを指摘します。

SubFiを導入することにより手間のかかる支出管理を自動化し、集中したい業務に時間を使える環境が手に入ります。